Poprawne wyznaczenie szacunków na potrzeby sporządzenia sprawozdania finansowego może być dowodem profesjonalizmu i dojrzałości rachunkowości, ale także niebezpiecznym polem uznaniowości. Szacunki księgowe, czyli te momenty, w których liczby w sprawozdaniu finansowym przestają być oczywiste, a zaczynają być „najlepszym osądem kierownictwa”, potrafią być prawdziwym testem wiarygodności jednostki. Bo rachunkowość, choć opiera się na faktach, nie zawsze daje się sprowadzić do kalkulatora.

Organizacje pozarządowe sporządzające sprawozdanie finansowe według załącznika nr 1 lub 6 muszą przygotować informację dodatkową. Jedynie jednostki mikro na podstawie art. 48 ust. 3 uor mogą nie sporządzać informacji dodatkowej, o której mowa w ust. 1, pod warunkiem że przedstawią informacje uzupełniające do bilansu określone w załączniku nr 4 do uor.

Sprawozdania finansowe NGO nie zawsze muszą podlegać obowiązkowi badania. Opublikowano rozporządzenie ministra finansów uchylające rozporządzenie wprowadzające obowiązek badania sprawozdań finansowych niektórych organizacji, spełniających określone w nim warunki.

Dowiesz się, które organizacje pozarządowe zostały zwolnione z obowiązku badania sprawozdań finansowych.

Poznasz, kiedy nadal trzeba stosować uchylone przepisy rozporządzenia.

Sprawdzisz, jakie warunki dotychczas decydowały o obowiązku badania.

Zrozumiesz, kto i dlaczego może podlegać obowiązkowi kontroli sprawozdań finansowych mimo uchylenia rozporządzenia.

Organizacje pozarządowe sporządzają rachunek zysków i strat. Przy czym te jednostki, które będą sprawozdanie sporządzały wg załącznika nr 1, będą miały wybór – sporządzą go w wersji porównawczej lub kalkulacyjnej. Z kolei te organizacje sporządzające sprawozdanie wg załącznika nr 6 przygotowują wersję uwzględniającą specyfikę działalności statutowej.

Fundacje i stowarzyszenia oraz inne organizacje pozarządowe nie muszą przygotować rachunku przepływów pieniężnych jako elementu sprawozdania finansowego obowiązkowego. Nie ma przeszkód, aby go jednak sporządzić na potrzeby zarządcze. Może on pomóc w zarządzaniu płynnością organizacji pozarządowej, ponieważ pozwala na ocenę zdolności do uzyskiwania przepływów w działalności operacyjnej fundacji i stowarzyszenia.

Fundacje i stowarzyszenia oraz organizacje pozarządowe nie muszą przygotować rachunku przepływów pieniężnych. Nie ma przeszkód, aby go jednak sporządzić na potrzeby zarządcze. Może on pomóc w zarządzaniu płynnością organizacji pozarządowej, ponieważ pozwala na ocenę zdolności do uzyskiwania przepływów w działalności operacyjnej fundacji i stowarzyszenia.

Poznasz zasady sporządzania rachunku przepływów pieniężnych i dowiesz się, w jakich przypadkach jego przygotowanie jest obowiązkowe, a kiedy może być dobrowolne, ale przydatne dla organizacji.

Dowiesz się, jak poprawnie klasyfikować przepływy pieniężne według działalności operacyjnej, inwestycyjnej i finansowej, co pozwoli na lepsze zarządzanie finansami jednostki.

Zrozumiesz, jakie metody sporządzania rachunku przepływów pieniężnych można zastosować oraz dlaczego metoda pośrednia jest częściej wykorzystywana w praktyce.

Nauczysz się, jak eliminować błędy związane z różnicami kursowymi oraz jak prawidłowo uwzględniać odsetki w rachunku przepływów pieniężnych, aby uniknąć nieprawidłowości w sprawozdaniu.

Uzyskasz wiedzę, jak zmiany w kapitale obrotowym wpływają na przepływy pieniężne oraz jakie korekty należy uwzględnić, aby właściwie przedstawić sytuację finansową jednostki.

Zobacz także

Organizacje pozarządowe sporządzające sprawozdanie finansowe według załącznika nr 1 lub 6 muszą przygotować informację dodatkową. Jedynie jednostki mikro na podstawie art. 48 ust. 3 uor mogą nie sporządzać informacji dodatkowej, o której mowa w ust. 1, pod warunkiem że przedstawią informacje uzupełniające do bilansu określone w załączniku nr 4 do uor. Sprawdź, jak ją sporządzić.

Zapoznaj się z wygodnym tabelarycznym zestawieniem terminów dotyczących sprawozdania finansowego.

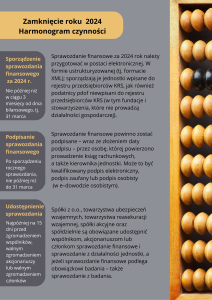

Sprawozdawczość organizacji pozarządowych nie jest oczywista. Mimo że wydaje się, iż sprawozdania wg załącznika nr 6 stały się standardem, to nadal popełniane są błędy i niektóre organizacje przygotowują swoje sprawozdania wg załącznika nr 4 czy 5. Wciąż pojawiają się wątpliwości, jaki jest wpływ działalności gospodarczej na sprawozdawczość. Należy zatem przyjrzeć się tym zagadnieniom i je wyjaśnić, tym bardziej że mamy uchwaloną nowelizację ustawy o rachunkowości, która będzie obowiązywać przy sporządzaniu sprawozdań za 2024 rok.

Zdecydowana większość organizacji non profit nie prowadzi działalności gospodarczej. W przeszłości mogły one sporządzać sprawozdanie finansowe z uwzględnieniem uproszczeń przewidzianych dla jednostek mikro, jeśli organy zatwierdzające ich sprawozdania podejmowały w odniesieniu do lat 2016 czy 2015 taką decyzję. Za 2024 rok niektóre z nich nie mają już takiej możliwości, ponieważ z katalogu jednostek mikro zostały usunięte stowarzyszenia i fundacje. Nie ma już znaczenia, że nie prowadzą one działalności gospodarczej. Dowiedź się więcej z ebooka.

Poszczególne załączniki ustawy o rachunkowości, według których sporządza się sprawozdanie finansowe różnią się szczegółowością prezentowanych informacji. Jednak zawsze należy zaprezentować wartość wszystkich kontrolowanych przez jednostkę aktywów i wszystkich źródeł finansowania. Niektóre z nich będą dokładnie wymienione co do rodzaju i wartości, w przypadku innych ich wartość wpłynie na sumy tzw. zbiorcze. Szczegóły znajdziesz w zaprezentowanych w ebooku zestawieniach w których skupiono się na zakresie informacyjnym dotyczącym fundacji i stowarzyszeń, pominięty został układ sprawozdań wg załączników nr 5 i 4.

Organizacje pozarządowe nie muszą już sporządzać rachunku wyników. Wszystkie sporządzają rachunek zysków i strat. Przy czym te jednostki, które będą sprawozdanie sporządzały wg załącznika nr 1, będą miały wybór – sporządzą go w wersji porównawczej lub kalkulacyjnej. Z kolei te organizacje sporządzające sprawozdanie wg załącznika nr 6 przygotowują wersję uwzględniającą specyfikę działalności statutowej. Te organizacje (inne niż fundacje i stowarzyszenia), które spełniają kryteria dla jednostek mikro, mogą korzystać z załącznika nr 4 lub spełniające kryteria małych jednostek – z załącznika nr 5.

x

W Sejmie trwają prace nad zmianami w ustawie o rachunkowości. cześć z nich ma obowiązywać już przy sporządzaniu sprawozdań za rok 2024. Sprawdź co się zmieni i czy zmiany będą miały wpływ na uproszczenie prac związanych z końcem roku bilansowego organizacji pozarządowych.

Dowiesz się:

Sprawdź wskazówki pozwalające na szybkie i rzetelne przeprowadzenie spisu z natury

Jak dokonywać amortyzacji środków trwałych w fundacji nieprowadzącej działalności gospodarcze

Gdzie powinno być przesłane roczne sprawozdanie stowarzyszenia wpisanego do KRS?

© Wydawnictwo Wiedza i PraktykaStrona używa plików cookies. Korzystając ze strony użytkownik wyraża zgodę na używanie plików cookies.