Fundacje i stowarzyszenia oraz inne organizacje pozarządowe nie muszą przygotować rachunku przepływów pieniężnych jako elementu sprawozdania finansowego obowiązkowego. Nie ma przeszkód, aby go jednak sporządzić na potrzeby zarządcze. Może on pomóc w zarządzaniu płynnością organizacji pozarządowej, ponieważ pozwala na ocenę zdolności do uzyskiwania przepływów w działalności operacyjnej fundacji i stowarzyszenia.

Pytanie: Proszę o pomoc w interpretacji zasad rachunkowości w odniesieniu do wykazania ujemnego Funduszu własnego w bilansie na 31 grudnia 2024 r. Nasze Stowarzyszenie otrzymało dotację na koszty bieżące działalności w 2024 roku, jednak wydatkowanie tych środków będzie możliwe dopiero w roku 2025. W efekcie w rachunku zysków i strat za rok 2024 wykazana została strata netto w wysokości 279.402,52 zł, która przewyższa wartość zgromadzonego Funduszu statutowego i pozostałych funduszy. W bilansie Fundusz własny na koniec roku został wykazany jako ujemny (-16.747,28 zł), co wynika z braku możliwości pełnego pokrycia straty przez istniejące fundusze. W związku z tym mamy kilka pytań: Czy wykazanie ujemnego Funduszu własnego w bilansie jest zgodne z przepisami prawa oraz zasadami rachunkowości? Czy istnieje alternatywny sposób prezentacji tej sytuacji w bilansie, który lepiej odzwierciedliłby rzeczywisty stan finansowy stowarzyszenia? Jakie kroki należy podjąć, aby prawidłowo wyjaśnić ujemny Fundusz własny w informacji dodatkowej do sprawozdania finansowego?

Dowiesz się jak interpretować zasady rachunkowości w odniesieniu do wykazania ujemnego Funduszu własnego w bilansie na 31 grudnia 2024 r.

Zobacz także

Zapoznaj się z wygodnym tabelarycznym zestawieniem terminów dotyczących sprawozdania finansowego.

Poszczególne załączniki ustawy o rachunkowości, według których sporządza się sprawozdanie finansowe różnią się szczegółowością prezentowanych informacji. Jednak zawsze należy zaprezentować wartość wszystkich kontrolowanych przez jednostkę aktywów i wszystkich źródeł finansowania. Niektóre z nich będą dokładnie wymienione co do rodzaju i wartości, w przypadku innych ich wartość wpłynie na sumy tzw. zbiorcze. Szczegóły znajdziesz w zaprezentowanych w ebooku zestawieniach w których skupiono się na zakresie informacyjnym dotyczącym fundacji i stowarzyszeń, pominięty został układ sprawozdań wg załączników nr 5 i 4.

Warto wybrać podmiot uprawniony do zbadania sprawozdania finansowego za rok 2024 w takim czasie, aby biegły rewident przeprowadzający to badanie mógł wziąć udział w rocznej inwentaryzacji znaczących składników majątkowych.

Organizacje pozarządowe, oprócz obowiązków związanych z prowadzoną ewidencją, muszą pamiętać o obowiązkach podatkowych. Poznaj wskazówki eksperta w tym zakresie.

Amortyzacja może być narzędziem wykorzystywanym do optymalizacji podatkowej. Dokonując opisów amortyzacyjnych, wpływamy na wynik finansowy jednostki. Trzeba jednak pamiętać o różnicach, jakie występują między amortyzacją podatkową a bilansową.

Sporządzanie sprawozdania finansowego przez organizacje pozarządowe to jeden podstawowych obowiązków tych jednostek. Nie zawsze jednak występuje obowiązek badania takiego sprawozdania. Dowiedź się, czy sprawozdanie Twojej organizacji podlega obowiązkowemu badaniu.

Z webinaru dowiesz się:

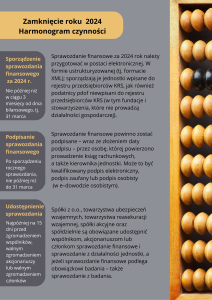

Organizacje mają 3 miesiące od dnia bilansowego na sporządzenie sprawozdania finansowego. Gdy rok kalendarzowy pokrywa się z bilansowym, oznacza to, że termin mija 31 marca, a zakres sporządzonego sprawozdania uzależniony jest od wyboru załącznika ustawy o rachunkowości wg którego jest ono przygotowywane.

Ponieważ w tym roku czas na sporządzenie sprawozdania finansowego nie będzie wydłużony tak jak to miało miejsce w okresie pandemii, warto już teraz zacząć do niego przygotowania.

Sprawdź również inne webinary:

© Wydawnictwo Wiedza i PraktykaStrona używa plików cookies. Korzystając ze strony użytkownik wyraża zgodę na używanie plików cookies.